제주특별자치도개발공사(이하 ‘삼다수’)가 매 회계연도 결산 후 이익잉여금처분으로 지방자치단체인 제주특별자치도(이하 ‘제주도’)에 지급하던 배당금을 (법정)기부금으로 비용(손비)처리하면,

1)세금효과(법인세와 소득할지방세)만큼 제주도는 더 많은 혜택을 받을 수 있다.

2)더 나아가서 지급시기도 결산일 전에 집행이 가능해, 세입도 일년 앞 당길 수 있다.

3)아니면 삼다수는 해당금액만큼 절세 효과로, 유효하게 쓸 수도 있다.

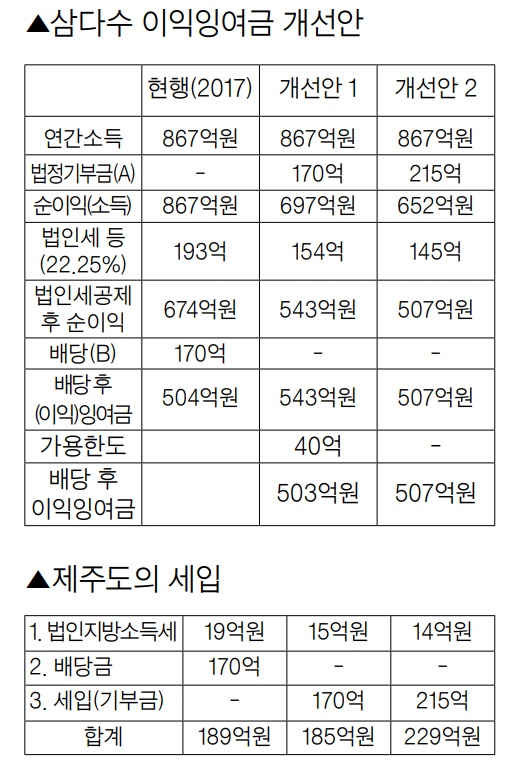

삼다수 입장에서 볼 때 현재 배당금을 기부금으로 170억원을 주고 나면 잉여금이 504억원이 아닌 543억원으로 차액 40억원이 남아 유효하게 운용할 수도 있다. (개선안1)

한편 제주도 세입은 현행 배당금 170억원(B)와 지방소득세 19억원 합계 189억원에서 수입기부금 215억원(A)+지방소득세 14억원을 합한 229억원이 돼 40억원 세입(歲入)이 증대하는 효과가 나타난다. (개선안2)

법인세법 제24조(기부금의 손금불산입)제2항제1호에 따르면 삼다수가 국가나 지방자치단체에 무상으로 기증하는 기부금은 그 사업연도의 소득금액을 계산할 때 손금에 산입해 비용처리 가능(소득금액의 50%한도)하다.

다만 ‘기부금품의 모집 및 사용에 관한 법률’의 적용을 받는 기부금은 같은 법률 제5조제2항에 따라 접수하는 것만 해당한다고 했다. 따라서 같은 법률 제5조(국가 등 기부금품 모집 접수 제한)제2항 각호의 어느 하나에 해당되면 가능하다. 즉 같은 법률 제5조제2항 제1호, 같은 법률 시행령 제6조 등에 따라 기부심사위원회의 설치, 심의 등 절차를 거치면 된다.

지방자치단체인 태백시가 기부심사위원회의 설치, 심의를 거쳐 ㈜강원랜드로부터 기부금을 받은 사례를 참고하면 된다.

법정기부금, 지방자치단체에 무상기증금품을 주는 자가 지방자치단체인 제주도가 100%출자했다는 이유로 세법에서 특수관계자와 거래로 부당행위계산으로 손금불산입문제가 발생할 수 있다.(법인세법제52조)

특수관계자라는 제주도는 이른 바 영리를 추구하는 기업이라는 경제주체와는 달리 영리를 추구하지 않는 행정주체이기 때문에 세법에서 특수관계자는 아니다.

비슷한 질의 응답으로 내국법인이 특수관계에 있는 ‘사립학교법’에 따른 사립학교에 시설비, 교육비, 장학금 또는 연구비로 지출하는 금액은 법인세법 제24조제2항에 따라 손금에 산입할 수 있는 것으로 제52조의 부당행위계산 부인 대상에 해당하지 아니한다. (2016. 12. 15. 국세청질의 서면질의 응답)

이익을 추구하지 않는 공익법인인 비영리단체에 주는 기부행위는 특수관계문제가 발생하지 않는 것처럼 지방자치단체에 주는 기부행위는 세법에서 특수관자와 거래가 아닌 것이다. 삼다수 경영평가에서 불이익 문제가 발생할 우려를 걱정하지만 영업이익(890억원)을 기준으로 본다면 영업외비용인 기부금은 영향이 크지 않다.